今回は医師が投資をするべき理由についてお話します。

あくまでで自分の考えを述べているだけであり、投資はリスクが伴うものです。最終的には自己責任で行ってください。

なぜ投資をするのか

給与だけでは線形的な稼ぎに縛られる

ナヴァル・ラヴィカント氏は自身の書籍、『シリコンバレー最重要思想家ナヴァル・ラヴィカント』(Amazon、楽天市場)で次のように述べています。

「給料制で働く人のほとんどは、時間を売ってその対価として報酬を得ている。(中略)所有権を持たなければ、寝ている間は稼げない。引退後は稼げない。休暇中は稼げない。働いた時間に比例した、線形的な稼ぎしか得られないんだ。」

出典: 『シリコンバレー最重要思想家ナヴァル・ラヴィカント』

「働いた分だけ報われる」というのはなんとも喜ばしい響きですが、逆に言えば「線形的な稼ぎに縛られる」とも言えるのです。所有権を持つ行為の一つが株式投資になります。株式投資というのは会社の一部を買い、その恩恵にあずかる行為であると言えます。口座に闇雲に現金を貯めるのではなく、ある程度が貯まったら会社の一部を購入し、お金に働いてもらうことで、この線形的な稼ぎから抜け出すことを考える必要があります。

実はあなたも投資をしている

「私は投資なんて怖いことしてないよ」と言う人がいます。本当でしょうか。そう言うあなたはきっと、資産のほとんどを現金か預金で管理しているのだと思います。しかしそれは「現金」に投資していると言えるのです。お金の価値というのは刻一刻と変わります。今手元にある一万円は、大事に保存すれば10年後、20年後も数字上は一万円のままでしょう。では一万円で買える物、つまり購買力はどうでしょうか。今はインフレの時代であり、物の値段が上がりお金の価値は下がっています。つまり同じ金額を持っていても購買力は下がっていくのです。実際、ジェレミー・シーゲル氏の『株式投資の未来』(Amazon、楽天市場)によると現金の価値は資産クラスの中で最も価値が下がっているのです。

出典: 株式投資の未来(ジェレミー・シーゲル著)、引用元: 家計の教科書

現金や預金のみで資産を管理しているというのは、このように価値が低下する資産に全投資してしまっていると言えるのです。ただし現金にももちろんメリットがあります。資産としての流動性があり、現金を使うことで簡単に物を買うことができます。また短期的には損をしにくく、安全資産であると言えます。ではどうすれば良いのでしょうか。そこで私が考えるのが、現金と株式の良いとこどりをするということです。リスク許容度の範囲内で、余剰な現金を株式投資に回すのが最も効率的だと考えます。

医師が投資を始めるべき理由

特に医師は時間単価が高く、給与水準も高い傾向にあります。その分多忙な日々を送っており、ともすれば多額の財産を現金のみに一括投資しているという状況になりかねないのです。将来開業や住宅購入、子供の大学資金等でまとまった出費が予想される場合には早めに投資を始める必要があります。投資を早めに始めるべき理由は大きく2つあります。

- 複利の力を最大限活用できる

- 15年以上の投資期間では損する確率が低い

株式投資では複利と言って、最初に投資した元金だけでなく、運用で得られた利益に対しても利益がつきます。つまり長期間投資をしていくことで、文字通り指数関数的に利益を得ることができるのです。このことから、「投資を始めるべきタイミングはいつか?」という質問に対しての答えは「投資を始めようと思った時」になるのです。特に15年以上の投資期間では損する確率が低いとされています。一般に株式投資はリターンが高い代わりに変動(価値の振れ幅)が大きい傾向にあります。変動が大きいと利益を確定するタイミングが難しいのではないかと考えてしまうかもしれませんが、実はある有名な株式の投資商品に対して、1950〜2020年の間に投資した場合、どの15年間を切り取ってもリターンはプラスだったというデータがあります。

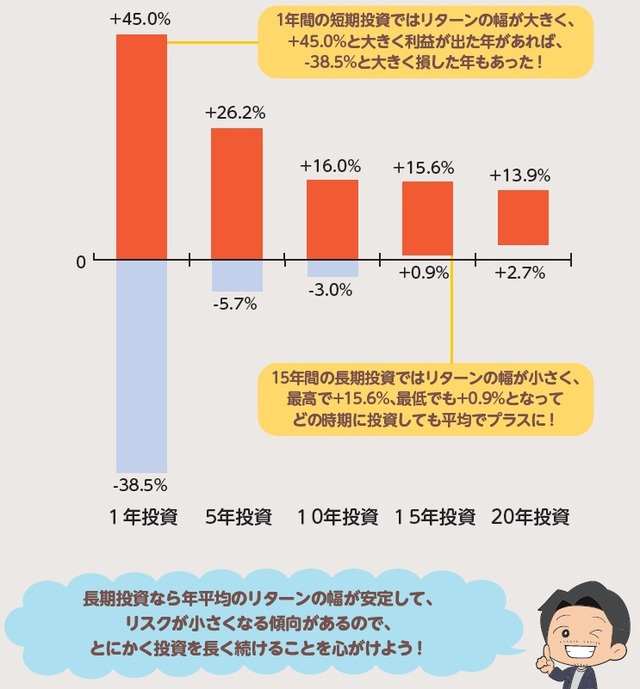

出典: Yahoo!ファイナンスより資産形成ゴールドオンラインが作成、引用元: 資産形成ゴールドオンライン

この投資期間の中にはリーマンショックやコロナショックも含まれています。つまりどれだけ株価が乱高下していても、十分な投資期間を取れば損する確率は低くなると言えるのです。もちろん過去は未来を保証する訳ではありませんが、長期投資の重要性を認識する上では非常に有用なデータになるはずです。

医師のための株式投資

結論から言うと、以下の三つが医師にとっての最適解になるのではないかと考えます。

- 全世界株式のインデックスファンドに投資する

- 投資期間は少なくとも15年以上の長期

- 非課税枠としてNISAの積立投資枠・成長投資枠を活用する

わからない用語が出てきてびっくりした方もいるかもしれませんが、安心してください。今から説明します。

株式投資の種類

株式投資には以下の2種類があります。

- インデックス投資

- アクティブ投資

インデックス投資とはある指数に連動するもので、例えば東京証券取引所に上場する銘柄から計算されるTOPIXや、アメリカの株式市場全体を表すダウ平均株価など多くの種類があります。こういった指数に投資をすると、市場の平均的なリターンを得ることができます。一方でアクティブ投資というのはその平均以上の運用を目指す投資手法になります。あくまで平均以上を目指すと言う点に注意してください。チャールズ・エリスの『敗者のゲーム』(Amazon、楽天市場)によると、アクティブファンドの9割がインデックス投資に勝てないと言われています。勝てない理由は大きく次の二つです。

- そもそも市場の動きを予想するのが難しい

- 予想できたところで短期的な売買によって手数料がかかり、利益が減る

インデックスファンド自体手数料が安いものが多く、アクティブファンドのようにそもそも手数料がかかりやすい投資手法でインデックスを上回る成績を得るのはプロでも難しいことと言えます。以上の理由からインデックス投資の方が万人におすすめできる投資手法であると言えます。とはいえインデックスにもたくさんの種類があります。どれを選べば良いのでしょうか。

全世界株式

大前提として、株式投資をするにあたって最も重要なことは分散投資です。様々な業種、国に分散させることでリスクを減らすことができます。例えばある一つの企業が、あるいはある一つの国が低迷していても、それを他が支えてくれると言うわけです。全世界株式指数というのは世界のありとあらゆる企業に分散された指数であり、リスクが低い傾向にあります。しかし世の中には、「アメリカが最強の国なんだ!アメリカの代表500社から構成されるS&P500指数の方が優秀だ!」と言う人がいます。実際、これら二つのリターンは以下の通りです。

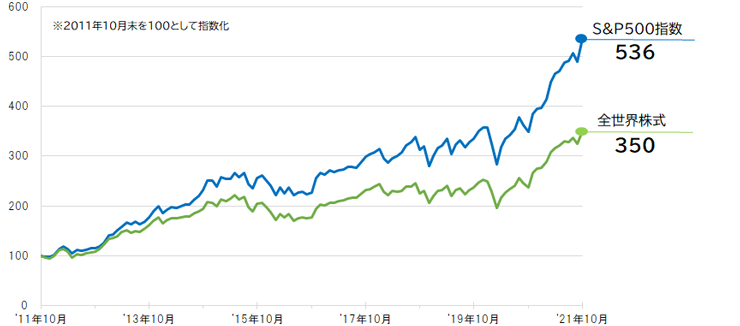

出典: Bloombergのデータを基に三菱UFJ国際投信作成、引用元: 楽天証券

このようにしてみると、S&P500の方が良いのではないかと思う人も多いのではないでしょうか。この「S&P500 v.s. 全世界株式の論争」はあらゆるところで起きていますが、私としては全世界株式派です。その理由には大きく三つがあります。

- S&P500はあくまでアメリカ一極集中

- アメリカ株の伸びは全世界株でも享受できる

- 投資に頭を使う時間を減らせる

S&P500はあくまでアメリカ一極集中であり、アメリカの社会情勢に変化があるたびに、どのような変化が起きるのか、自分の資産はどうなるのかと気を揉むことになってしまいます。また、例えばインド株といった新興国株が伸びている時にはそれを享受することはできません。一方で全世界株であれば、アメリカ株の成長も新興国株の成長も享受することができます。アメリカが低迷している時は、他の国にも分散しているから大丈夫と考えることもできるのです。

そして「医師のための株式投資」を考える上で重要なのが、自分の時間を大事にするべきだと言うことです。全世界株式に投資することで、特定の社会情勢に気を揉む必要はなく、淡々と投資を続けることができます。世界的に見て、資本主義社会が今後も繁栄していくと考えるのであれば、全世界株式に対する投資は筋が良い投資だと言えるのです。

なぜ長期・積み立てなのか

先述の通り、株式投資は数ある資産クラスの中で長期的なリターンが大きく、その分変動(価値の振れ幅)も大きい傾向にあります。例えば100万円を持っているとして全てを株式に突っ込んだ場合、そのまま順調に伸びてくれれば良いのですが、直後に暴落が来たら利益を取り戻すのに時間がかかってしまいます。そこで、長期・積み立てをすることによってリスクを時間的にも分散させることができます。今年からは国のNISA制度が拡充され、毎月上限30万円までの積立投資では、利益が非課税の下で投資をすることができます。あらゆるものに税金がかかるこの時代、利益が非課税って凄過ぎますよね。例えば毎月10万円を15年間積み立てて、期待利回りを5%(全世界株で期待できると言われている)で設定すると以下のようになります。

金融庁の資産運用シュミレーションより作成

皮算用ではありますが、870万円以上の利益を非課税で得ることができるのです。特定口座で取引した場合は20%程度の税金が取られるため、NISA口座を利用するだけで174万円もお得に投資ができるということになります。”知らない”というだけで損にならないように注意しましょう。NISA制度については金融庁のサイトや、両学長という方のYoutube動画がわかりやすくて参考になると思います。積立投資自体は証券会社で簡単に設定できますので、非課税になる上限額(積立投資枠・成長投資枠合わせて30万円/月)に注意して設定を行いましょう。

株式投資は医師との相性が良い

ここまで述べてきたように、全世界株式の長期積立設定をすれば、後は放置するだけです。それも医師との相性が良いと考える所以です。医師は時間単価が高い職業の一つであり、医師としての時間は貴重です。投資にばかり時間を使うのは非常に勿体無いことであり、何より医師の場合は、積極的に自己投資をするべきなのです。株式投資は少なくとも15年以上の長期投資が前提となるため、開業や子供の大学進学費用といったまとまったお金が必要になる時期を予め想定し、積立設定が終われば後は本業に集中しましょう。現金への集中投資から脱却することで、効率よく資産を増やすことが期待できます。積立投資額の設定やリスク許容度についてはまたの機会に。

以上、『医師・医学生が今すぐ投資を始めるべき理由』という話題でした。

駆け出し医師Dr. K

- 研修医としての日常を毎週月曜日朝6時に発信することを目標にしています!

- X(旧Twitter)をフォローして最新の発信をチェックしてください!

- いいね!と思った記事は共有していただけると励みになります

- 詳しいプロフィールはコチラから